一、2020年三季度上海地产行业大事件盘点

1、上海首例“先租后让”产业用地签约

7月17日,上海市首宗以“先租后让”供应的工业用地在奉贤区签约。奉贤区规划和自然资源局与一家企业签订土地租赁合同,约定租赁期满时,如果该企业产业部门综合评估认定达标,该局将与其签订剩余年限的土地出让合同,将租赁土地转为出让土地。

工业用地“先租后让”是指先将工业用地以租赁方式供应给企业,一般租赁期为2~6年,土地租赁期间产业项目达到约定的投达产要求后,再签订土地出让合同,将租赁土地转为出让土地。土地租赁期也被认为是优质企业的“试用期”。产业用地是具有公共属性的要素资源,“先租后让”的出让形式有利于将有限的产业土地资源供应给优质企业,通过实现产业用地弹性出让年限助力经济高质量发展。

2、住建部与上海市政府签合作框架 涉超大城市建设、治理等

7月28日,住建部与上海市人民政府签署了共建超大城市精细化建设和治理中国典范合作框架协议,由住建部副部长姜万荣与上海市副市长汤志平代表双方签约。

根据协议,双方将以上海“人民城市人民建,人民城市为人民”的生动实践为基础,聚焦城市治理体系、住房制度、城市建设体制机制等方面14项具体工作,以世界城市日为平台,通过部市合作,推动城市转型发展、绿色发展和高质量发展,为推动国家治理体系和治理能力现代化贡献上海智慧、上海样本,为世界超大城市建设和治理提供中国经验、中国方案。

3、中海600亿最大投资签约黄浦旧改

7月29日,中海企业发展集团有限公司与上海黄浦区人民政府正式签订合作框架协议,由中海地产对黄浦区建国东路67-71街坊历史风貌保护及城市更新项目五幅土地进行开发建设。

按照框架,中海与黄浦区政府的全资子公司中城集团按照98%:2%的出资比例共同成立上海中海海华房地产有限公司和上海中海海庭房地产有限公司两家项目公司,用于项目推进。

按照建国东路旧改项目目前的计划,项目规划地上计容建筑面积约36.8万平方米,包括新建商品住宅、风貌保护及历史保留建筑等,计划整体开发周期约6年,预计项目总投资约人民币590亿元。

4、SOHO中国私有化终止:未就潜在交易达成共识

SOHO中国有限公司8月13日晚间公告,公司与投资者就2020年3月11日公告中提及的潜在交易所进行的讨论已终止,迄今并未致使就潜在交易的条款达成共识。

于本公告日期,SOHO中国与任何第三方并未就潜在交易订立任何正式或具法律约束力的协议。因此,SOHO中国将不再就潜在交易的进展刊发每月更新公告。

5、统计局:前7月房地产开发投资增3.4% 办公楼销售额降22.2%

8月14日,国家统计局发布2020年1-7月份全国房地产开发投资和销售情况。

据悉,1-7月份,全国房地产开发投资75,325亿元,同比增长3.4%,增速比1-6月份提高1.5个百分点。其中,住宅投资55,682亿元,增长4.1%,增速提高1.5个百分点。

此外,商品房销售额81,422亿元,下降2.1%,降幅比1-6月份收窄3.3个百分点。其中,住宅销售额增长0.4%,办公楼销售额下降22.2%,商业营业用房销售额下降22.3%。

6、上海房地产经纪行业协会:近期有长租公寓爆仓跑路 警惕租赁风险

9月3日,上海房地产经纪行业协会发表文章提示租赁市场风险。

据该篇文章透露,近期住房租赁市场中有公寓运营商采取“高进低出、长收短付”的经营模式,一旦出现“爆仓”后又金蝉脱壳一走了之。这种行为对房东和租客的切身利益、对住房租赁行业的规范发展乃至对整个社会的安定繁荣都会产生较大影响。

为加强风险防范避免经济损失,协会也给出了几项注意事项:选择信誉良好的公寓品牌、警惕收房租金过高或出租金过低、支付周期越长风险越大、采用规范的合同文本、合法维护自身权益。

7、产业园区运营服务商德必文化拟赴创业板上市 募资5.7亿元

近日,创业板上市委员会2020年第26次审议会议召开,审核结果显示,上海德必文化创意产业发展(集团)股份有限公司(简称“德必文化”)首发符合发行条件、上市条件和信息披露要求。

据悉,德必文化此次IPO拟募资5.7亿元,其中2.5亿元用于“园区智慧精装一体化升级项目”,4572.75万元用于“星光德必易园项目”,5035.7万元用于“德必岳麓WE"项目”,5460.96万元用于“研发中心建设项目”,1.7亿元用于“补充流动资金项目”。

资料显示,德必文化成立于2011年,是一家文化创意产业园区运营服务商,主营业务为文化创意产业园区的定位、设计、改造、招商和运营管理,其经营模式包括承租运营、参股运营及受托运营,其中承租运营是其主要运营模式。

8、上海明天广场25层物业将被司法打包拍卖 起拍价25.71亿元

近日有消息称,上海明天广场7至32层房产将于10月26日起在淘宝网司法拍卖网络平台拍卖,该起拍价为25.7144亿元,

据悉,明天广场起拍价较当初收购价高出4亿元,处置单位为上海华信国际集团有限公司等15家关联公司合并破产清算案管理人。

此前,上海明天广场7至32层共计246套房产(不含23层避难层)均已被设立抵押,且均已被人民法院司法查封,该标的整体打包拍卖,不单独拆分拍卖。

资料显示,海明天广场坐落于上海市黄浦区黄陂北路309号,占地面积11296平方米,明天广场原本由浦发银行旗下的大型国有独资综合性投资公司上海安联打造,总建筑面积129528.52平方米,总共60层高达282米。

二、2020年三季度上海土地市场回顾

据办办网数据研究中心统计,2020年三季度上海土地市场新增经营性用地挂牌供应120宗,合计出让面积5,164,292平方米。其中商办用地为17宗,出让面积总数为490,701平方米,占全部挂牌面积的9.50%,环比2020年二季度下滑69.36%,同比2019年三季度增长59.70%。

而在成交方面,据办办网数据研究中心统计,2020年三季度,上海土地市场共成交117宗土地,成交总面积为5,481,504平方米,环比二季度下滑15.85%,同比去年三季度增长59.80%;成交总金额为9,796,199万元,环比增长40.13%,同比增长53.34%。

其中,商办用地成交12宗,成交总面积298,093平方米,环比二季度下滑80.48%,同比去年三季度增长42.37 %;成交总金额为1,492,682万元,环比下滑15.28%,同比增长34.18%。

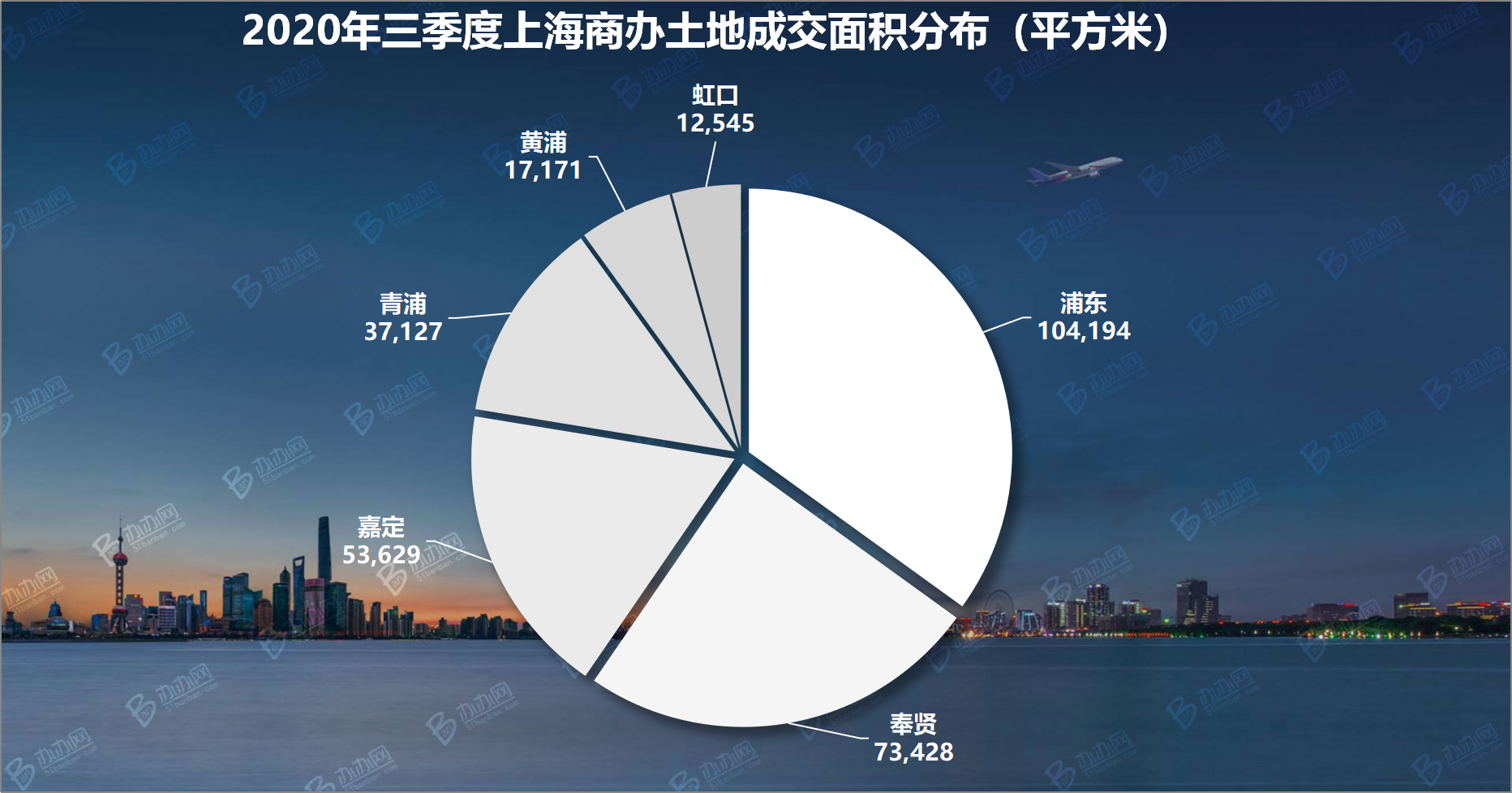

整个2020年三季度上海土地市场,共6个区域有商办用地成交,其中浦东新区成交6宗、青浦区成交2宗、黄浦区、虹口区、嘉定区和奉贤区各成交1宗。

在以上区域中,浦东以6宗地块总计成交10.42万平方米,成交金额高达60.41亿元成为三季度商办用地成交体量和成交金额最多的区域。

三、2020年三季度上海办公租赁市场需求解析

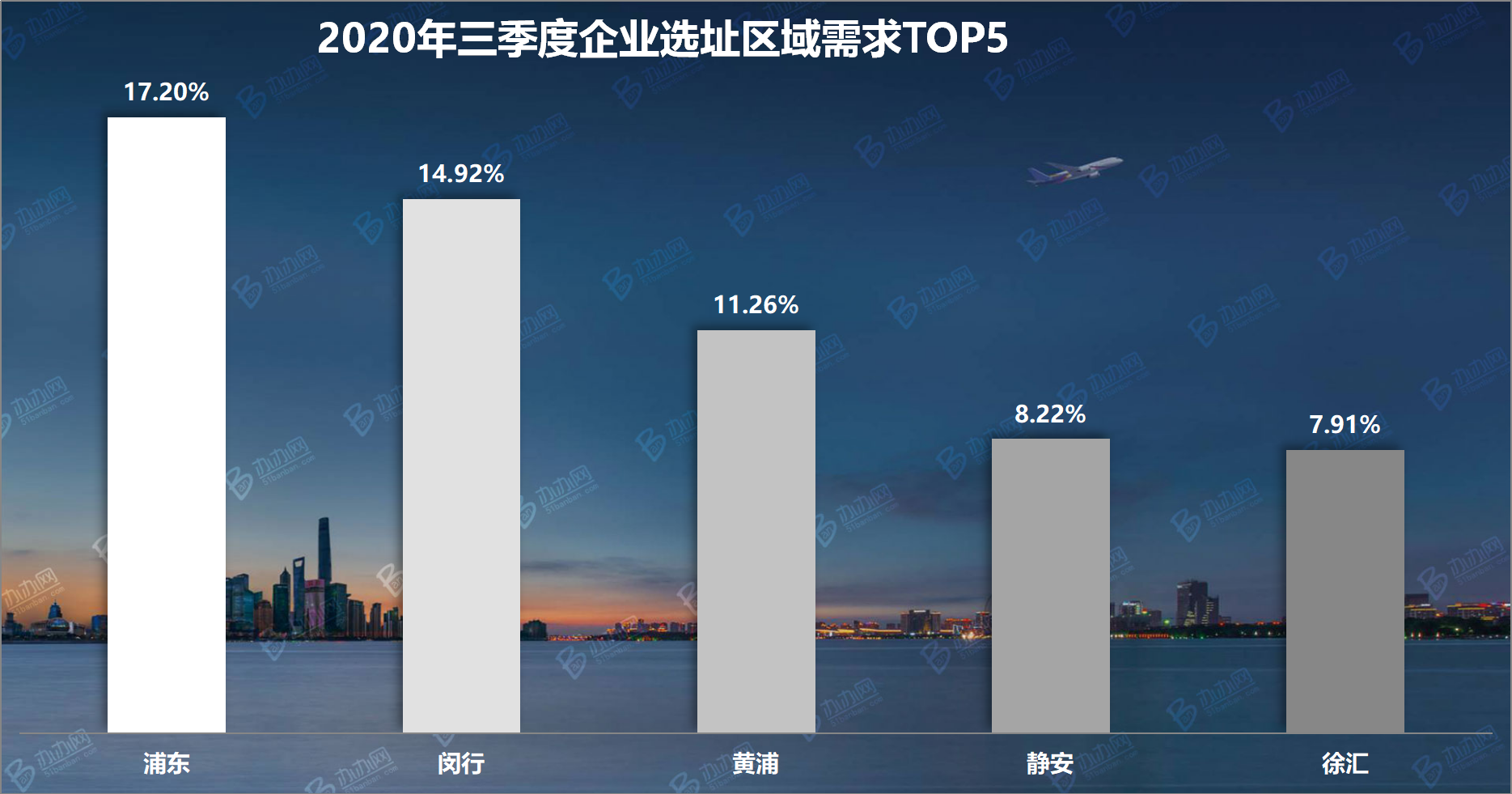

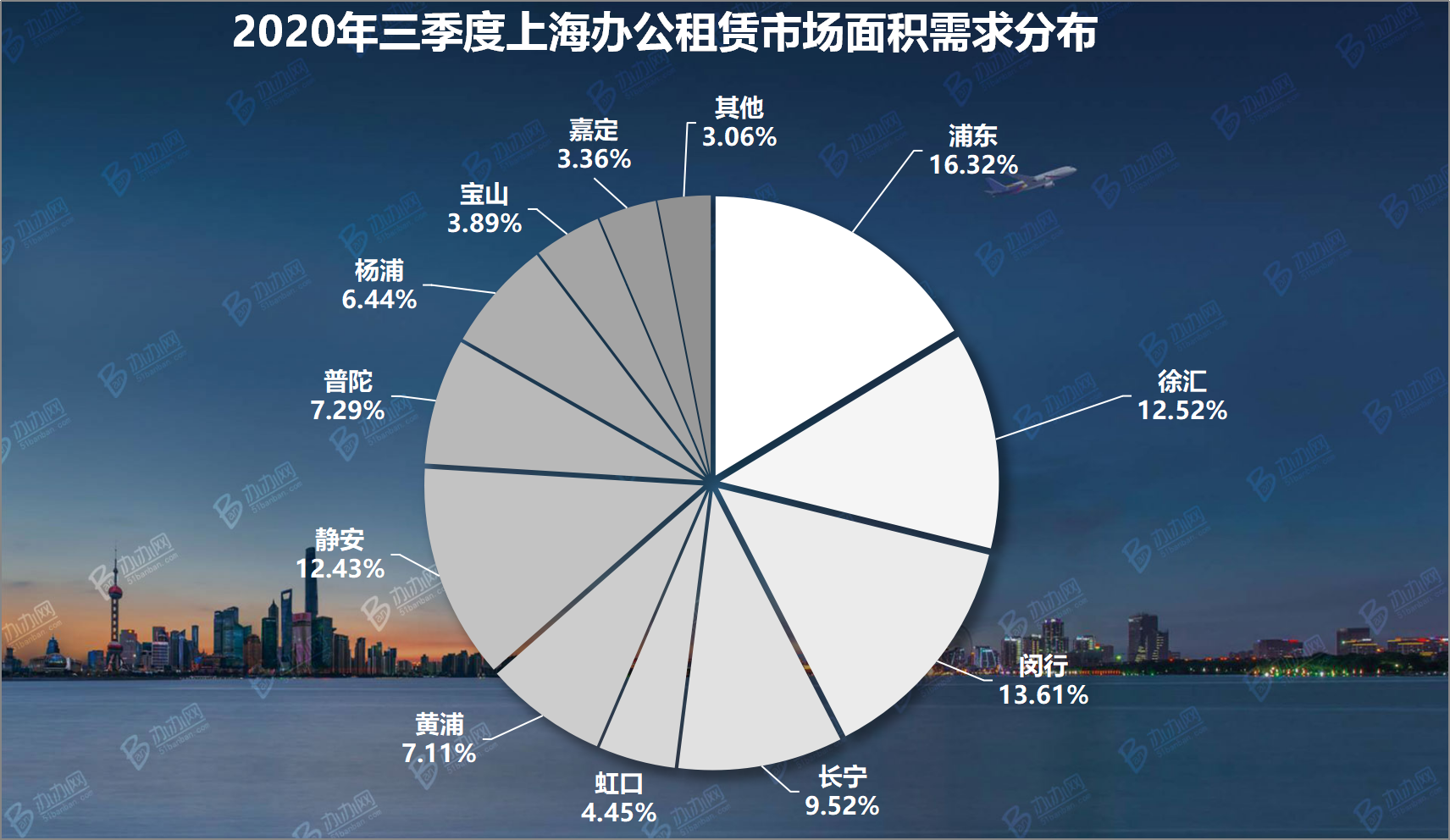

1. 企业办公选址区域需求

根据办办网数据统计,2020年三季度上海市办公租赁市场中,浦东再度成为企业办公选址的首选区域,企业需求数量占整个需求市场的17.20%,占比幅度环比二季度增长显著。排名前五的头部区域中仅有闵行和徐汇的区域需求占比呈现下滑,五大头部区域的企业需求量占整个市场的59.51%。

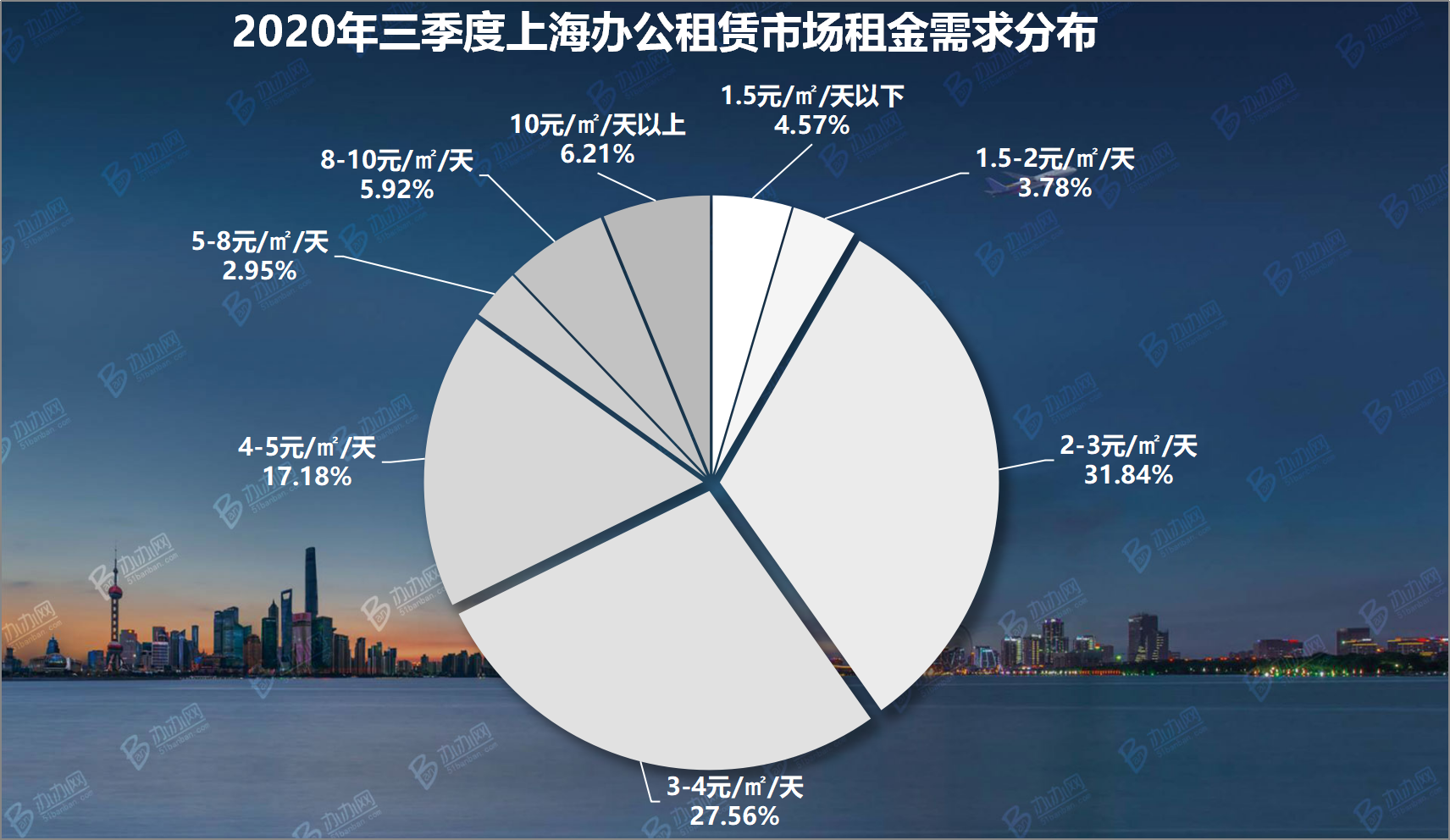

2、企业办公选址租金需求

在2020年三季度的办公租赁市场中,租金在2-4元/㎡·天的办公项目成为最受关注的目标,需求占比达到59.40%,此租金段的占比需求环比二季度增长显著。浦东、徐汇和长宁是这个租金段最受关注的区域。而8元/㎡·天以上的高端租金需求环比二季度也有大幅增长,需求占比达到12.12%,本季度能承受高昂租金的客户更青睐把寻址目标放在浦东、黄浦和闵行。

3、企业办公选址户型需求

而在租赁户型面积的需求上,中小户型依然是2020三季度的市场需求主流,我们可以看到,200平方米以下的户型占据了整个办公租赁需求市场的66.43%,环比二季度有所下滑,浦东、闵行和徐汇是这个户型段最受关注的区域。

而1000平方米以上的大户型需求环比二季度有所增长,该户型段最受关注的区域同样是浦东、闵行和徐汇。

4、企业办公选址轨交需求

根据办办网热点统计,全长44.35公里,共设33座车站,线路北起宝山区美兰湖站,途经普陀区、静安区、徐汇区,联通了上海大学、大华居住区、静安寺、常熟路、世博南北两岸、花木行政中心,终点止于浦东新区花木路站的7号线成为2020年三季度最为热门的轨交需求线路。

四、2020年三季度上海办公租赁市场租金走势

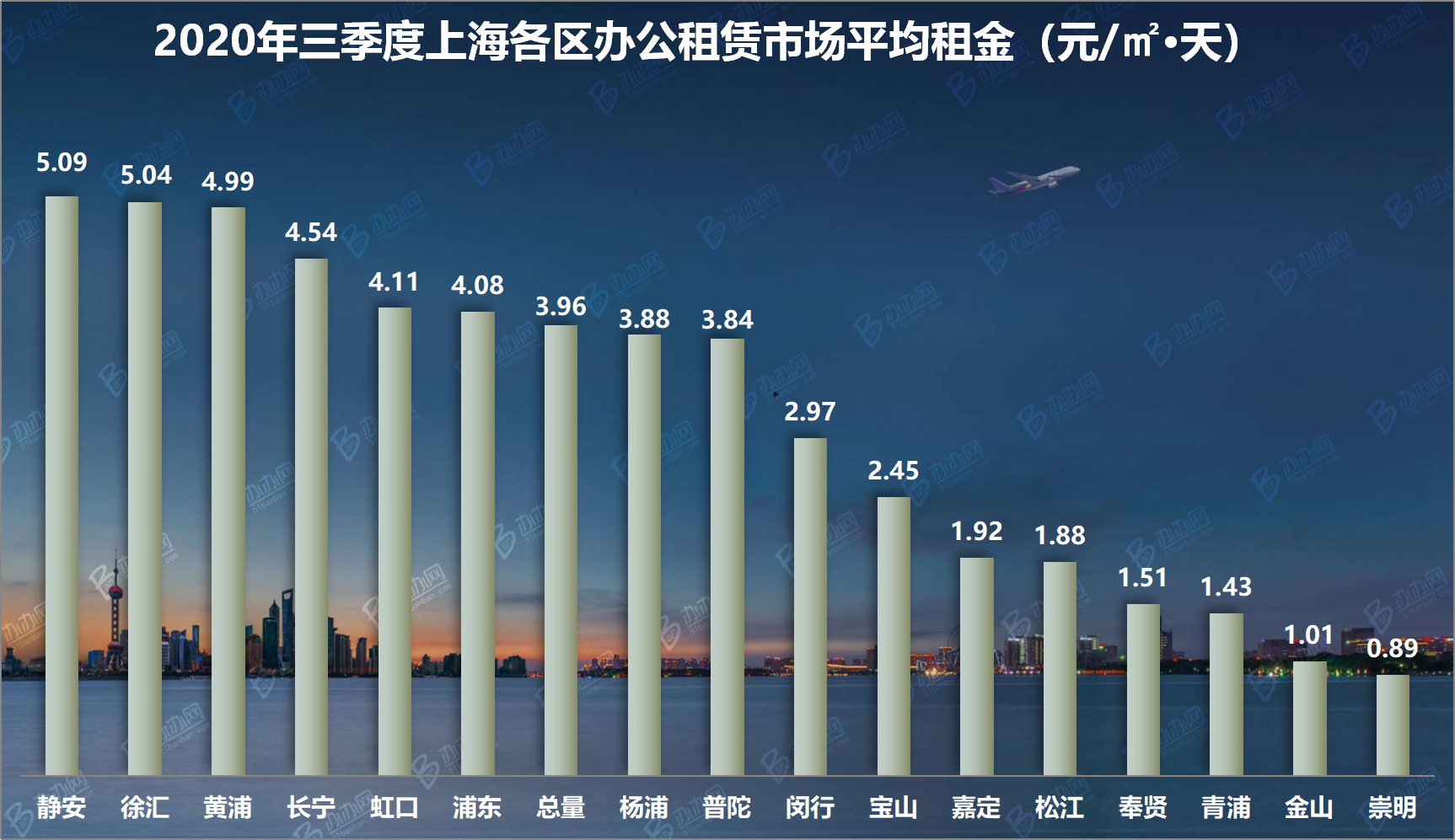

2020年三季度,全市整体租金延续了年初以来的下调趋势,降幅相比二季度并没有减速。其中,为了提高区域的竞争力和避免现有客户流失,租金水平位居全市之首的静安区本季度也继续调整,均价降至5.09元/㎡·天,租金环比降幅为0.59%。

纵观各区,松江、青浦和嘉定等郊环地区的租金降幅明显高于中心城区,而浦东的租金降幅相较浦西有所收窄。当前形势下,针对大面积需求以及优质企业租户,业主方也愿意给出更多租金优惠来减缓市场压力。

五、2020年三季度上海办公租赁市场供需侧解析

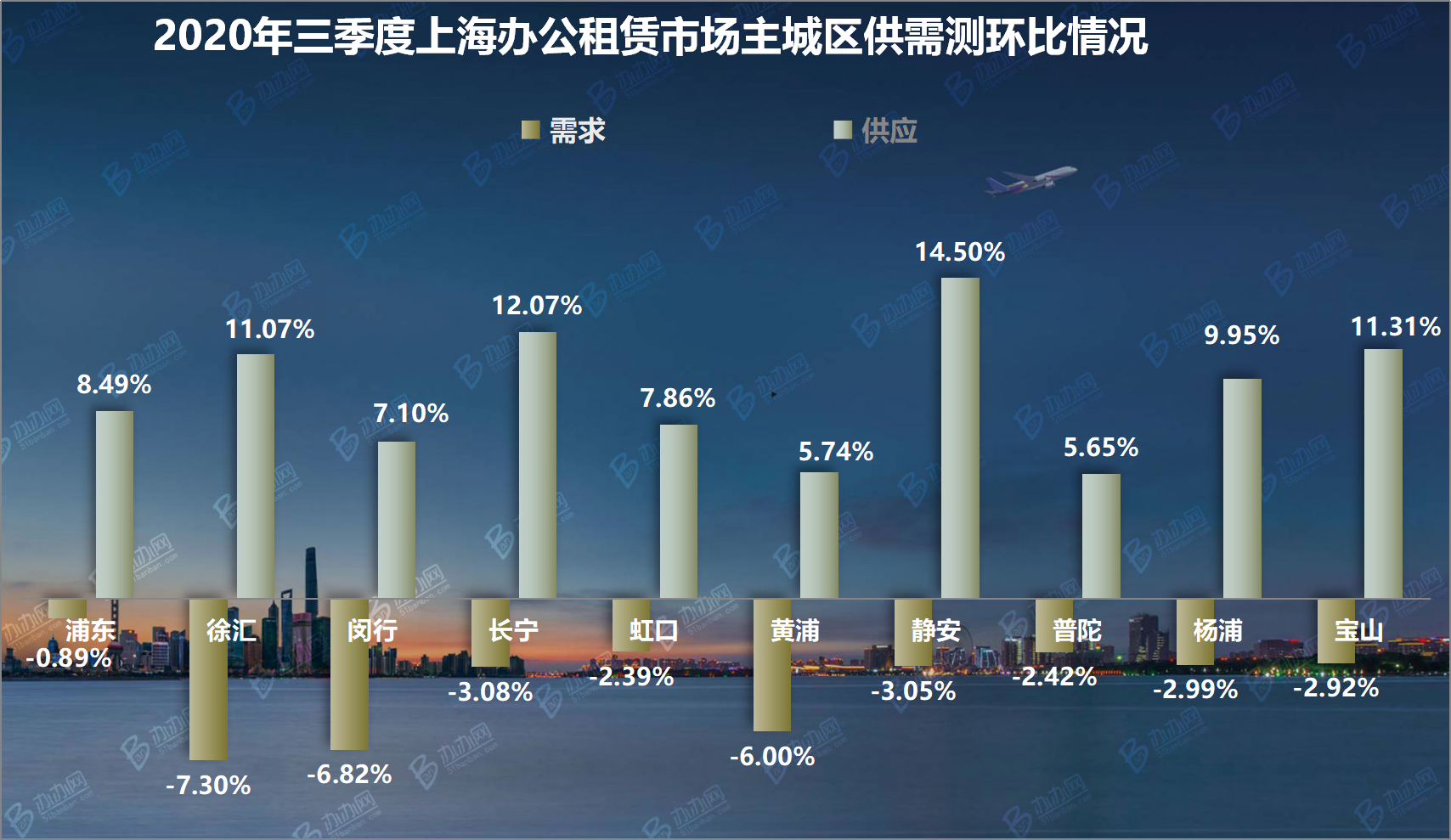

2020年三季度,上海办公租赁市场的新增需求量有限,全市各区的办公需求面积均出现不同幅度的下滑,整个市场的需求面积环比二季度下滑3.96%,同比去年三季度的下滑幅度更是达到10.35%。

在区域分布方面,浦东、闵行、徐汇、静安和长宁依然是三季度需求面积最多的区域,5个区合计需求办公面积占整个市场的64.40%。同时,我们也发现,徐汇和闵行的需求面积分别环比下滑7.30%和6.82%,是本季度下滑幅度最大的两个区域。

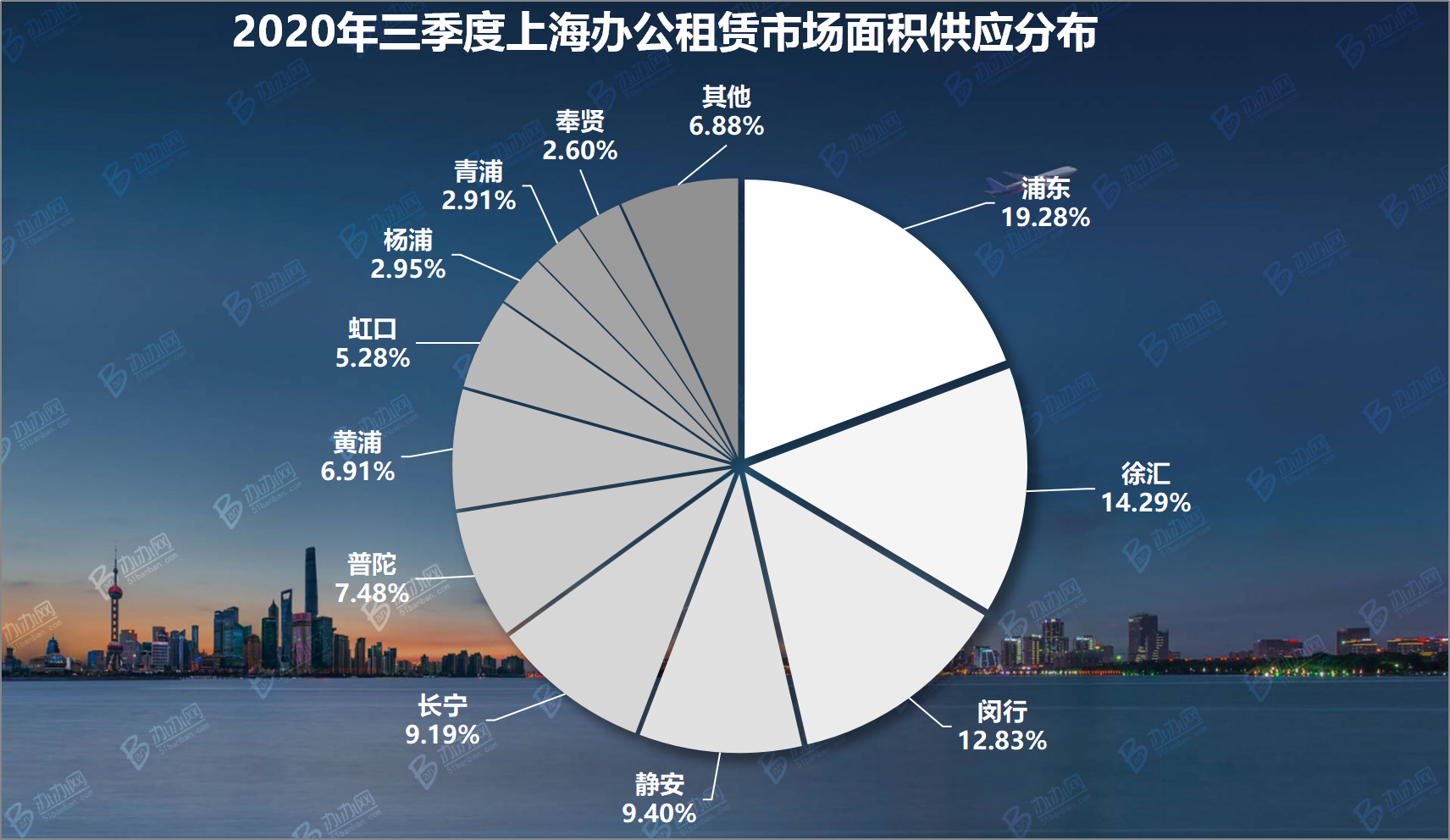

随着三季度新项目的入市以及企业搬迁置换后流出来的大量空置面积,整个市场的可租办公面积环比二季度增长9.42%。浦东、徐汇、闵行、静安和长宁是可租面积最多的五个区域,合计供应办公面积占整个市场的64.98%。静安和青浦则是本季度可租面积增长幅度最大的两个区域,分别环比上涨14.50%和13.93%。

供过于求的结构性问题在三季度的市场中继续凸显,如何解决供需侧的失衡问题,以及加强对存量租户的竞争力优势,是各区招商部门和空间业主当前面临的难题。

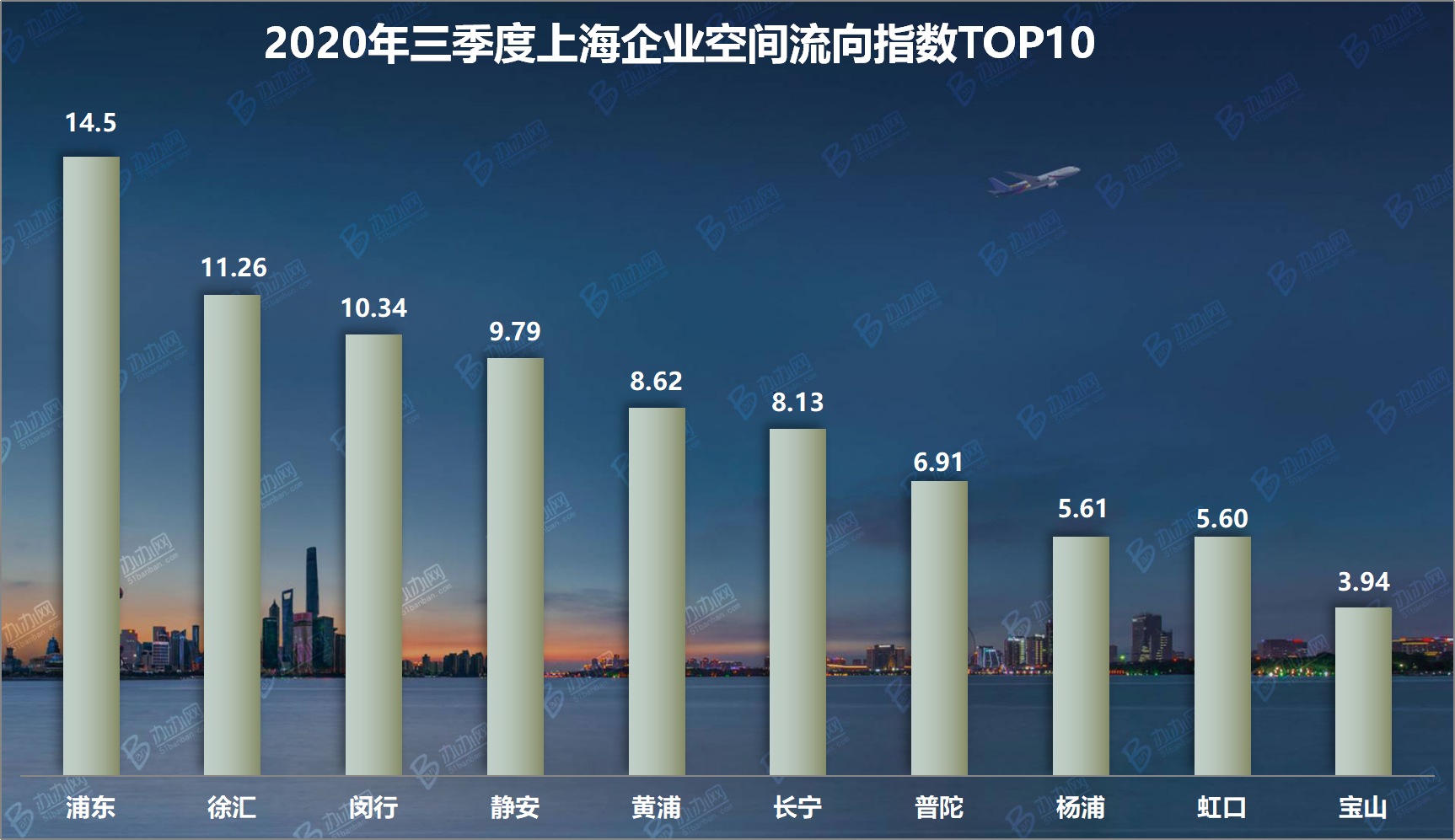

六、2020年三季度上海企业空间流向综合指数排名

“2020年三季度上海企业空间流向指数”基本显示了本季度的企业空间的流向趋势,整个市场情况并不乐观,企业需求量恢复缓慢,持续增长的新增供应对原本就已失衡的市场天平再一次加重了砝码, 企业集中流向的头部区域也同样面临供需失衡现象。

面临当前的市场竞争,更多业主采用以价换量的方式,通过降低报价,延长免租期等优惠措施来降低实际租金,以尽快去化空置面积、维持楼宇内稳定的租户入驻情况。

相比其他区域,浦东在三季度各项指数上的表现要更为稳定,不但继续稳坐上海企业空间流向指数的榜首位置,更进一步拉大了与其他区域的优势。

七、展望2020年四季度

至今年年底,上海办公租赁市场将依然处于高供应时期,预计四季度的新增供应量持续上扬,但缓慢恢复的市场需求量依然不足,净吸纳量有限,各区业主对存量租户的争夺将使得租金水平继续保持下行通道。